La inversión indexada no es algo muy extendido todavía, pero tiene unos resultados más que notables a largo plazo, bastante mejor de hecho que el 80% de los fondos de inversión. Primero vamos a ver de qué se trata.

Los fondos de inversión indexados son fondos que replican el máximo posible a un índice de la bolsa de valores (puede ser nacional, europeo, mundial, etc.). También existen otros que replican a sectores específicos o a materias primas, pero nos vamos a centrar en renta variable. En resumidas cuentas, si la bolsa sube, el fondo indexado subirá y si baja, bajará.

Tres premisas apoyan este tipo de inversión:

- La bolsa es el mejor lugar en el que invertir el dinero para batir a la inflación.

Está más que demostrado que la bolsa es el producto que mejor rentabilidad genera a la hora de depositar nuestro dinero. Ser accionista de una empresa sólida no sólo no es muy arriesgado, sino que es de las opciones más rentables.

- En el largo plazo la bolsa siempre sube

Por norma general, la bolsa es el mejor vehículo para crear riqueza a largo plazo. Las empresas van a seguir creciendo a medida que la economía vaya evolucionando. En caso de que una empresa empiece a flojear será sustituida por otra más fuerte en el índice.

- No somos los más listos de la clase

Es muy complicado batir la rentabilidad de los índices. Sólo un selecto grupo de gestores consiguen batir año tras año a los índices mundiales. Para que queremos complicarnos la vida eligiendo valores específicos si podemos replicar los movimientos del conjunto de todos ellos y no ser parte del rebaño de fondos perdedores.

Ahora que ya sabemos de qué se trata la indexación, vamos a conocer los posibles instrumentos a nuestra disposición. Cualquier fondo de inversión indexado o ETF nos servirá (cada uno tiene sus características, pero a largo plazo son bastante parecidos), algunos de los más famosos son:

- USA: Vanguard, iShares S&P 500 UCITS ETF, iShares S&P 500 EUR Hedged UCITS ETF, SPDR S&P 500.

- Europa: Vanguard, Lyxor EURO STOXX 50, db x-trackers DAX, db x-trackers STOXX Global Select Dividend 100, Ishares EuroStoxx UCITS ETF (EXSI).

- Mundo: MSCI World, iShares MSCI Emerging Markets, Lyxor UCITS ETF MSCI World D EUR (WLD).

Éstas son las principales diferencias entre fondos de inversión y fondos indexados:

- Fondos de inversión

- Elaboración propia de la cartera

- Mayor aprendizaje de los mercados

- Gran diversificación posible

- Dificultad de batir a los índices

- Muchas comisiones al hacer cambios

- Gran ventaja fiscal a largo plazo

- Fondos indexados

- Poca elaboración de la cartera

- Muy poco aprendizaje de los mercados

- Gran diversificación posible

- No se bate al índice, se replica

- Muy pocas comisiones

- Gran ventaja fiscal a largo plazo

En resumen, unos destacan en algunas características y pierden en las otros. Como todo en la vida, el secreto está en el equilibrio. Siempre podemos crear una cartera según nuestros propios criterios (50%) y crear a su vez otra cartera de fondos indexados (50%). Personalmente, si no queremos complicarnos la vida, lo mejor es invertir en fondos indexados o ETFs mediante aportes periódicos y así nos evitaremos muchos dolores de cabeza.

Existen dos tipos de indexación:

- La indexación fija

- La indexación progresiva

En el primer caso, iremos añadiendo cada “x” tiempo siempre una cantidad “z” fija más la inflación, mientras que en el segundo caso iremos añadiendo una cantidad “z” progresiva dependiendo de nuestros criterios de MM.

Lo primero que debemos hacer entonces es elegir un instrumento concreto, seleccionar la cantidad y el tiempo del aporte periódico (así evitaremos equivocarnos, ya que siempre invertiremos cada “x” tiempo) y elegir qué tipo de indexación emplear.

Ahora que ya conocemos un poco mejor de qué va la indexación, vamos a hacer un par de números para comprender todo su potencial.

Estos son los datos que vamos a utilizar (cada uno que cambie los números como le convenga, los elegidos son ficticios):

- Capital total: 350.000 €

- Instrumento: Vanguard SP500

- Espacio temporal del ejemplo: 2007 – actual (desde comienzo crisis hasta hoy)

- Aportación periódica: trimestral

- Cantidad aportada “z”: 4.500 € (1,3% sobre el total)

- Inflación: actualmente en negativo, no la tendremos en cuenta esta vez

- Vamos a hacer varios ejemplos:

- Indexación fija

- Indexación progresiva

- Duplicando “z” al perder

- Duplicando “z” al ganar

- Duplicando “z” al ganar y reiniciando la cuenta cada ”y” intentos

Estos son las características que vamos a utilizar, ahora vamos al lío.

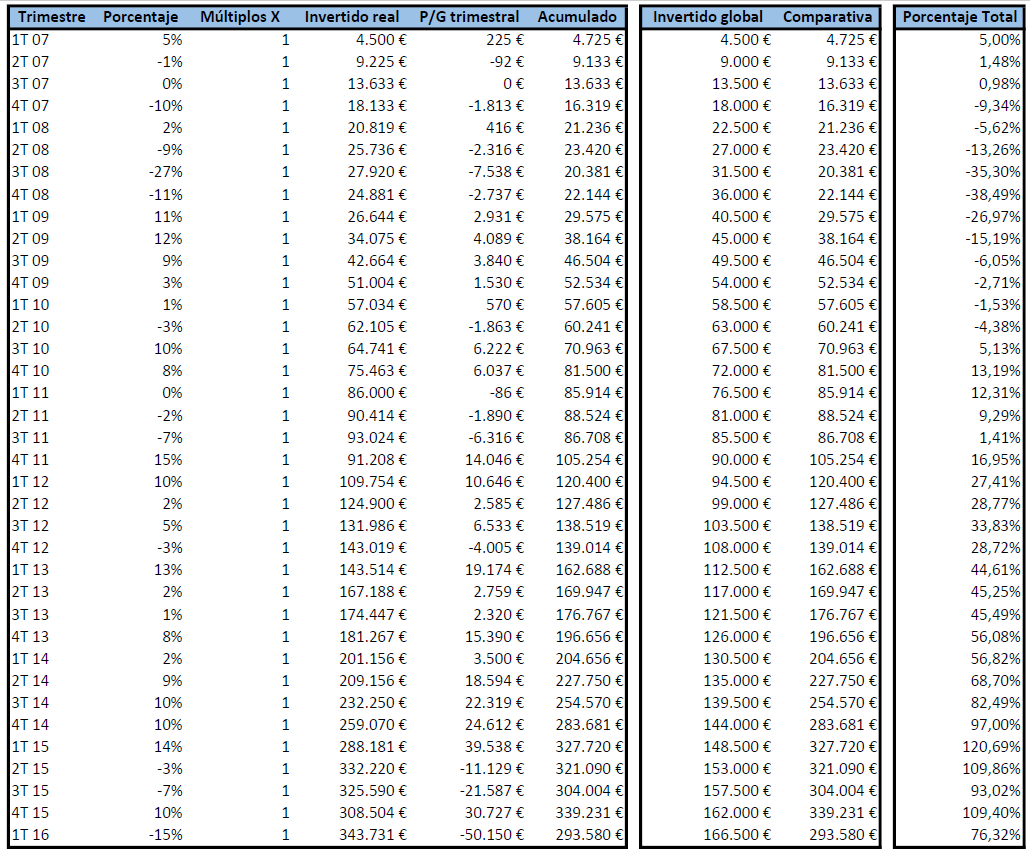

Si hubiésemos invertido 4.500 € trimestralmente de manera fija en el fondo de Vanguard habríamos obtenido:

Si hubiésemos invertido 4.500 € trimestralmente y aportado progresivamente el doble cada vez que tuviésemos un trimestre en negativo o el total de beneficios siguiese por debajo de la cantidad aportada total, habríamos obtenido:

Si hubiésemos invertido 4.500 € trimestralmente y aportado progresivamente el doble cada vez que tuviésemos un trimestre ganador, habríamos obtenido:

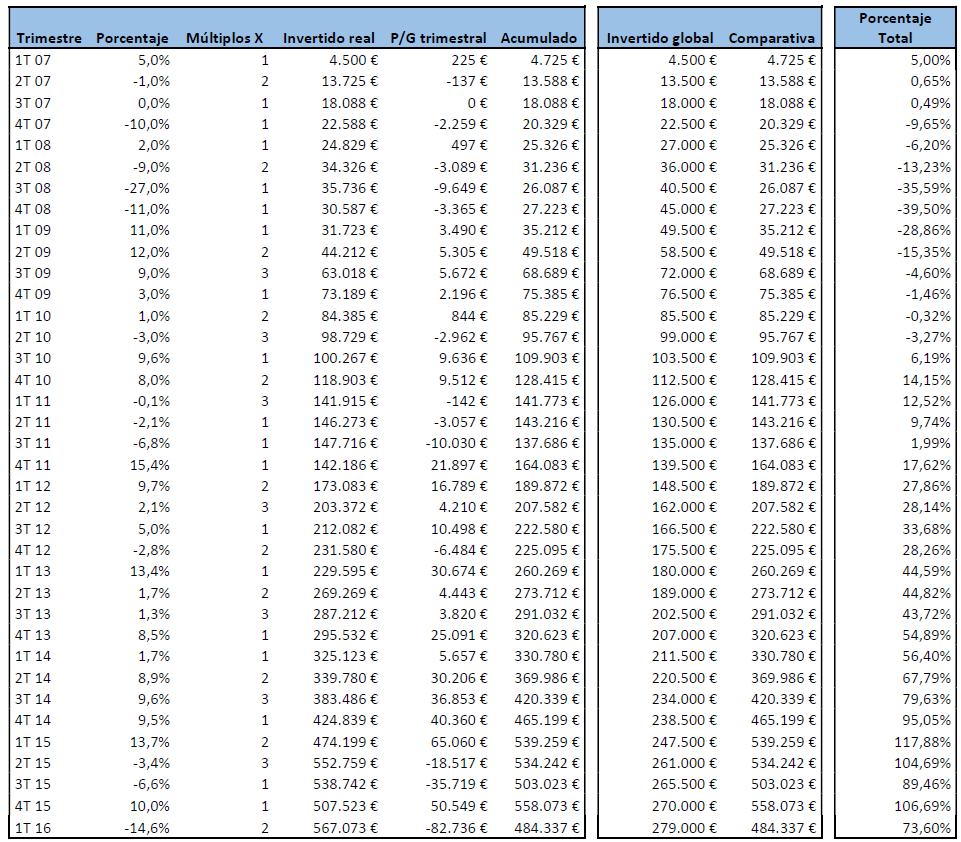

Si hubiésemos invertido 4.500 € trimestralmente y aportado progresivamente el doble cada vez que tuviésemos un trimestre ganador y reiniciando el conteo cada tres trimestres consecutivos en positivo (la media es 3,2), habríamos obtenido:

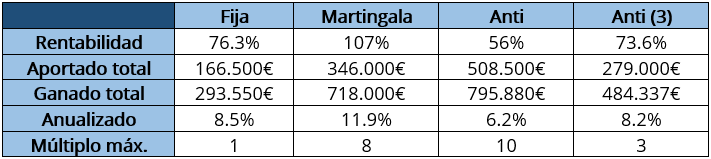

RESUMEN

Como podemos ver, todos los datos son buenos y conseguimos no sólo batir a la inflación, sino ganar a la gran mayoría de los fondos de inversión. Con una crisis brutal de por medio hemos batido con creces al mercado.

Si estudiamos la última tabla, podemos deducir que los dos mejores métodos son:

- Fija: por su poca aportación necesaria, sus pocos múltiplos y su rentabilidad

- Martingale: por su gran rentabilidad total, aunque mayor exposición

Los peores métodos y que no escogería son:

- Anti: el menos rentable y al que más se debe aportar. Éste es fatal y nuestra cuenta de 350.000€ no lo puede soportar aunque gane un 6.2% anualizado.

- Anti (3): menor rentabilidad y más aportación y múltiplos que la fija

Cada inversor debería elegir entre el método fijo o el Martingale de acuerdo a su aversión al riesgo. Los números no engañan, crear una cartera indexada es muy rentable.

Últimos consejos:

- Desinvertir siempre en trimestres ganadores, nunca en perdedores si multiplicamos en pérdidas (en los otros da igual)

- Cualquier índice amplio es posible para la indexación

- Es recomendable invertir en varios índices diferentes y diversificar el riesgo

Podéis descargar el Excel desde aquí y así hacer tantas pruebas como queráis: